Lời Mở Đầu: Cơn Sóng Thanh Toán Không Tiền Mặt và Cuộc Đua Tam Mã

Trong vài năm trở lại đây, bức tranh tiêu dùng của người Việt đã thay đổi một cách ngoạn mục. Hình ảnh những chiếc ví căng phồng tiền mặt đang dần được thay thế bởi thao tác quét mã QR nhanh gọn trên điện thoại thông minh. Từ quán cà phê vỉa hè, khu chợ dân sinh đến các trung tâm thương mại sầm uất, thanh toán số đã len lỏi vào từng ngóc ngách của đời sống, tạo nên một cuộc cách mạng không dùng tiền mặt mạnh mẽ.

Những con số thống kê đã chứng minh cho sự bùng nổ này. Thị trường thanh toán số Việt Nam được dự báo sẽ đạt giá trị giao dịch lên tới 101,55 tỷ USD vào năm 2025, trong đó thanh toán di động chiếm phần lớn với 63,35 tỷ USD. Đáng chú ý, số lượng người dùng ví điện tử đã tăng trưởng ấn tượng 330% chỉ trong vòng 4 năm, từ 12,3 triệu lên 41,3 triệu người.

Hiện có tới 76% người tiêu dùng Việt Nam đang sở hữu và sử dụng ít nhất một ví điện tử. Cùng với đó, thanh toán qua mã QR đã trở thành phương thức chủ đạo, với mức tăng trưởng 152% về số lượng và 301% về giá trị trong năm 2023.

Trong cơn sóng dữ dội đó, ba cái tên nổi bật đã vươn lên, tạo thành thế chân vạc vững chắc và dẫn dắt thị trường: Momo, ZaloPay và Viettel Money. Đây không chỉ là những ứng dụng thanh toán đơn thuần, mà đã phát triển thành các “hệ sinh thái” phức hợp, cạnh tranh quyết liệt để trở thành một phần không thể thiếu trong đời sống tài chính của hàng chục triệu người dân.

Bài viết này sẽ thực hiện một phân tích chuyên sâu, “mổ xẻ” toàn diện từng đối thủ trên mọi khía cạnh: từ hệ sinh thái, tính năng, biểu phí, bảo mật cho đến trải nghiệm người dùng. Mục tiêu cuối cùng là cung cấp một góc nhìn đa chiều và những gợi ý thực tế nhất, giúp độc giả có thể tự mình trả lời câu hỏi: Đâu mới thực sự là “ví thần”, là lựa chọn tiện lợi nhất dành cho nhu cầu cá nhân trong năm 2025?

Bức Tranh Toàn Cảnh: Thị Trường Ví Điện Tử Việt Nam – Cuộc Chiến Của Những “Gã Khổng Lồ”

Để hiểu rõ cuộc cạnh tranh giữa Momo, ZaloPay và Viettel Money, trước hết cần phác họa bức tranh toàn cảnh của thị trường ví điện tử Việt Nam – một thị trường đang trong giai đoạn phát triển nóng và có mức độ tập trung quyền lực cao.

Động lực tăng trưởng và sự “chín muồi” của thị trường

Sự bùng nổ của ví điện tử không phải là một hiện tượng ngẫu nhiên mà được thúc đẩy bởi sự cộng hưởng của nhiều yếu tố.

- Chính sách từ Chính phủ: Kể từ khi Đề án phát triển thanh toán không dùng tiền mặt được ban hành, Chính phủ và Ngân hàng Nhà nước đã liên tục đưa ra các chính sách khuyến khích, tạo hành lang pháp lý thuận lợi cho các phương tiện thanh toán điện tử phát triển.

- Hạ tầng công nghệ vững chắc: Với tỷ lệ người dân sử dụng điện thoại thông minh dự kiến vượt 85% vào năm 2025, Việt Nam có một nền tảng lý tưởng cho các dịch vụ thanh toán di động cất cánh.

- Thay đổi hành vi người dùng: Đại dịch COVID-19 đã đóng vai trò như một chất xúc tác, thay đổi vĩnh viễn thói quen tiêu dùng. Nhu cầu giao dịch không tiếp xúc tăng vọt, và các phương thức thanh toán điện tử nhanh chóng trở thành lựa chọn ưu tiên. Khảo sát cho thấy 56% người dùng Việt Nam hiện nay mang ít tiền mặt hơn so với năm trước, đặc biệt là thế hệ Gen X và Gen Y, những người tiên phong trong việc tiếp cận các phương thức thanh toán kỹ thuật số.

Cuộc chiến thị phần và mức độ tập trung quyền lực

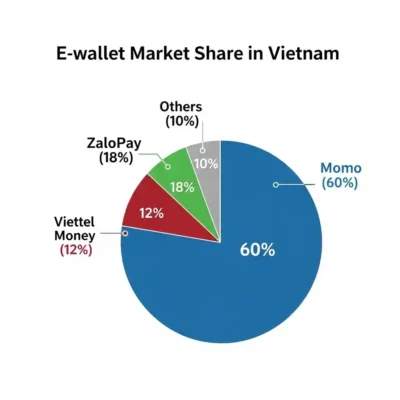

Thị trường ví điện tử Việt Nam, dù có sự tham gia của khoảng 50 công ty, thực chất là sân chơi của một vài “ông lớn”. Quyền lực tập trung cao độ vào bộ ba Momo, ZaloPay và Viettel Money, những đơn vị chiếm lĩnh phần lớn thị phần người dùng.

- Dữ liệu thị phần: Momo hiện đang là người dẫn đầu không thể tranh cãi. Tùy theo các báo cáo khác nhau, thị phần của Momo dao động từ 47% đến 68%. Theo sau là ZaloPay, với thị phần được ghi nhận từ 17% đến 53% , cho thấy sự trỗi dậy mạnh mẽ. Viettel Money (trước đây là ViettelPay) giữ vị trí thứ ba với khoảng 25% đến 27% thị phần. Ba “gã khổng lồ” này cùng với ShopeePay chiếm tới hơn 90% thị phần người dùng ví điện tử.

Hành vi người dùng và cuộc chiến giữ chân

Người dùng Việt Nam đang cho thấy những hành vi tiêu dùng số rất đặc trưng.

- Sở hữu đa ví: Có tới 61% người dùng sở hữu ít nhất hai ví điện tử. Điều này cho thấy họ sẵn sàng sử dụng nhiều nền tảng khác nhau để tận dụng tối đa lợi ích từ các chương trình khuyến mãi và hệ sinh thái riêng của từng ví.

- Tần suất sử dụng cao: Hơn hai phần ba người dùng ví điện tử tại Việt Nam sử dụng chúng hàng tuần. Cụ thể, 35% sử dụng từ 3-5 lần/tuần và 30% sử dụng hàng ngày. Đây là minh chứng cho thấy ví điện tử đã trở thành một công cụ thanh toán thiết yếu.

- Kỳ vọng tăng trưởng: 57% người dùng cho biết họ sẽ sử dụng ví điện tử nhiều hơn trong tương lai, cho thấy tiềm năng phát triển của thị trường vẫn còn rất lớn.

Đằng sau những con số tăng trưởng ấn tượng này là một cuộc chiến ngầm khốc liệt, được gọi là chiến lược “đốt tiền” (cash burn) để giành thị phần. Dù có doanh thu hàng nghìn tỷ đồng, cả Momo và ZaloPay đều đang ghi nhận những khoản lỗ khổng lồ. Cụ thể, Momo báo lỗ hơn 880 tỷ đồng vào năm 2021 và con số này tăng lên gần 1.300 tỷ đồng vào năm 2022. Tương tự, ZaloPay cũng lỗ hơn 1.300 tỷ đồng trong năm 2022.

Những khoản lỗ này không phải do kinh doanh yếu kém, mà là một khoản đầu tư chiến lược. Trong một thị trường có hiệu ứng mạng lưới (network effect) mạnh mẽ như ví điện tử, nền tảng nào có nhiều người dùng và nhiều điểm chấp nhận thanh toán nhất sẽ trở nên giá trị hơn theo cấp số nhân.

Bằng cách tung ra vô số chương trình khuyến mãi, giảm giá, và miễn phí giao dịch, các “ông lớn” này đang chấp nhận lỗ trong ngắn hạn để xây dựng một hệ sinh thái đủ lớn, tạo ra một “hào sâu” kinh tế (economic moat) khó bị đối thủ vượt qua. Đối với người dùng, những tiện ích và ưu đãi hấp dẫn mà họ nhận được ngày hôm nay thực chất đang được tài trợ trực tiếp bởi cuộc chiến giành vị thế thống lĩnh này.

“Mổ Xẻ” Từng Đối Thủ: Chân Dung, Thế Mạnh và Điểm Yếu

Momo: “Siêu Ứng Dụng” Dẫn Đầu và Tham Vọng Thống Lĩnh

Tổng quan

Momo, phát triển bởi Công ty Cổ phần Dịch vụ Di động Trực tuyến (M_Service), không chỉ là ví điện tử tiên phong mà còn là “kỳ lân” công nghệ hàng đầu Việt Nam. Với hơn 31 triệu người dùng, Momo đã vượt qua vai trò của một công cụ thanh toán để trở thành một “siêu ứng dụng” (super-app), nơi người dùng có thể đáp ứng gần như mọi nhuCầu trong cuộc sống hàng ngày, từ tài chính, mua sắm đến giải trí.

Hệ sinh thái & Độ phủ

Điểm mạnh lớn nhất của Momo chính là hệ sinh thái đối tác rộng và sâu bậc nhất thị trường.

- Mạng lưới khổng lồ: Momo đã liên kết với hơn 90% các ngân hàng đang hoạt động tại Việt Nam và có hơn 50.000 đối tác kinh doanh. Độ phủ của Momo trải dài trên mọi lĩnh vực:

- Bán lẻ: GO! & Big C, Co.opmart, Bách Hóa XANH, Circle K, 7-Eleven.

- Ăn uống: Highlands Coffee, The Coffee House, KFC, Lotteria.

- Vận chuyển & Du lịch: Vietnam Airlines, Vietjet Air, Mai Linh.

- Dịch vụ công: Thanh toán viện phí tại các bệnh viện lớn, hợp tác với FPT để thanh toán dịch vụ chính quyền điện tử.

- Nền tảng Mini App: Đây là một bước đi chiến lược, cho phép các đối tác như 7-Eleven, Highlands Coffee xây dựng các ứng dụng nhỏ (Mini App) ngay trên nền tảng Momo. Điều này tạo ra một trải nghiệm liền mạch, giúp đối tác tiết giảm chi phí phát triển app riêng và tiếp cận trực tiếp hơn 30 triệu người dùng của Momo, trong khi Momo giữ chân người dùng ở lại hệ sinh thái của mình lâu hơn.

Tính năng nổi bật

Ngoài các tính năng cơ bản như thanh toán hóa đơn, nạp tiền điện thoại, mua vé xem phim, Momo còn cung cấp một danh mục dịch vụ tài chính toàn diện, bao gồm:

- Túi Thần Tài: Cho phép người dùng gửi tiền tích lũy và nhận lãi suất sinh lời mỗi ngày.

- Chứng chỉ quỹ: Hợp tác với các công ty quản lý quỹ, cho phép người dùng đầu tư vào thị trường chứng khoán chỉ với số vốn nhỏ.

- Tiết kiệm online: Liên kết với các ngân hàng để cung cấp sản phẩm gửi tiết kiệm trực tuyến.

- Ví Trả Sau: Cung cấp một hạn mức tín dụng để chi tiêu trước, trả tiền sau.

Bên cạnh đó, Momo cũng tích cực tuân thủ các quy định mới, điển hình là việc triển khai tính năng cập nhật xác thực sinh trắc học để đáp ứng yêu cầu của Ngân hàng Nhà nước trước thời hạn 1/1/2025.

Trải nghiệm người dùng

- Ưu điểm: Sự đa dạng là ưu điểm không thể bàn cãi. Người dùng có thể làm gần như mọi thứ trên một ứng dụng duy nhất.

- Nhược điểm: Chính sự đa dạng này đôi khi lại là một điểm yếu. Giao diện của Momo có thể trở nên phức tạp và “rối mắt” đối với người dùng mới, với hàng loạt icon dịch vụ và các chương trình quảng cáo. Một số người dùng cho rằng Momo đã thêm vào quá nhiều tính năng không cần thiết, gây khó khăn trong việc điều hướng.

Bảo mật & Biểu phí

- Bảo mật: Momo đặt an toàn lên hàng đầu, đạt chứng chỉ bảo mật quốc tế cao nhất là PCI DSS (Level 1) – cấp độ dành cho các tổ chức tài chính lớn. Ứng dụng áp dụng bảo mật đa tầng, bao gồm mật khẩu, mã xác thực OTP, xác thực sinh trắc học (vân tay/khuôn mặt), tự động khóa ứng dụng sau một thời gian không sử dụng và hệ thống tự động phát hiện, ngăn chặn giao dịch đáng ngờ.

- Biểu phí:

- Chuyển tiền đến ví Momo: Miễn phí.

- Chuyển tiền đến ngân hàng: Miễn phí cho 10 giao dịch đầu tiên mỗi tháng. Từ giao dịch thứ 11, phí là 3.300 VNĐ + 0,65% trên số tiền vượt hạn mức.

- Nạp tiền từ thẻ quốc tế (Visa/MasterCard/JCB): Phí 2.000 VNĐ + 1,6% giá trị giao dịch.

- Rút tiền về ngân hàng liên kết: Miễn phí cho 30 triệu đồng/tháng. Sau đó áp dụng biểu phí.

ZaloPay: Sức Mạnh Tích Hợp Từ Nền Tảng “Quốc Dân”

Tổng quan

ZaloPay là sản phẩm của Công ty Cổ phần ZION, một thành viên của “kỳ lân” công nghệ VNG. Lợi thế cạnh tranh cốt lõi và khác biệt nhất của ZaloPay đến từ việc được tích hợp sâu vào Zalo – ứng dụng nhắn tin có hơn 77 triệu người dùng thường xuyên tại Việt Nam. Điều này mang lại cho ZaloPay một kênh phân phối và tiếp cận người dùng khổng lồ mà không đối thủ nào có được.

Hệ sinh thái & Độ phủ

Chiến lược của ZaloPay là tận dụng tối đa hệ sinh thái Zalo và nhanh chóng mở rộng mạng lưới đối tác để cạnh tranh.

- Tận dụng Zalo: Mọi tính năng của ZaloPay đều được thiết kế để hoạt động mượt mà bên trong Zalo, biến việc chuyển tiền và thanh toán trở thành một phần tự nhiên của cuộc trò chuyện hàng ngày.

- Mở rộng đối tác: ZaloPay hiện là đối tác của 37 ngân hàng và tổ chức thẻ quốc tế. Ví này cũng đã thực hiện những cú bắt tay chiến lược với các “siêu ứng dụng” khác trong lĩnh vực gọi xe và giao hàng như Grab, Be, Gojek, Ahamove, Xanh SM. Ngoài ra, ZaloPay cũng có mặt tại các chuỗi bán lẻ lớn như The Coffee House, Katinat, KFC, Bách Hóa XANH, và các sàn thương mại điện tử hàng đầu như Lazada, Tiki.

Tính năng nổi bật

- Chuyển tiền 2 giây trong khung chat Zalo: Đây được xem là tính năng “sát thủ” của ZaloPay. Người dùng có thể chuyển tiền cho bạn bè, người thân ngay lập tức trong lúc đang trò chuyện mà không cần chuyển đổi ứng dụng. Tính năng này cực kỳ tiện lợi cho các giao dịch nhỏ, chia tiền ăn trưa, hay gửi tiền mừng.

- Tài khoản Tích Lũy: Tương tự Momo, ZaloPay cũng cung cấp tính năng cho phép người dùng gửi tiền vào tài khoản và nhận lãi suất sinh lời hàng ngày. Điểm cộng là tiền lời có thể được sử dụng trực tiếp để thanh toán dịch vụ hoặc rút về ngân hàng bất cứ lúc nào.

- QR Đa Năng: ZaloPay đã ra mắt mã QR hợp nhất, có khả năng chấp nhận thanh toán từ ứng dụng ZaloPay, ứng dụng của 42 ngân hàng và các ví điện tử khác. Điều này mang lại sự tiện lợi tối đa cho các chủ cửa hàng, chỉ cần một mã QR duy nhất cho mọi giao dịch.

Trải nghiệm người dùng

- Ưu điểm: Giao diện của ZaloPay thường được người dùng đánh giá là gọn gàng, trực quan, “nhẹ và nhanh hơn” so với Momo. Các thao tác được tối ưu hóa để thực hiện nhanh chóng, đặc biệt là các tính năng tích hợp sẵn trong Zalo.

- Nhược điểm: Mặc dù đã nỗ lực mở rộng, hệ sinh thái của ZaloPay vẫn còn phụ thuộc nhiều vào nền tảng Zalo. Đối với những người không thường xuyên sử dụng Zalo, sức hấp dẫn của ví này có thể giảm đi.

Bảo mật & Biểu phí

- Bảo mật: ZaloPay đáp ứng các tiêu chuẩn bảo mật quốc tế khắt khe, bao gồm PCI DSS Level 1 và ISO 27001. Ví sử dụng công nghệ mã hóa dữ liệu thẻ (Tokenization), bảo mật kép với mật khẩu và mã OTP, cùng với xác thực sinh trắc học (vân tay, FaceID) để đảm bảo an toàn tuyệt đối cho mọi giao dịch.

- Biểu phí:

- Chuyển tiền đến ví ZaloPay: Miễn phí.

- Chuyển tiền đến ngân hàng: Miễn phí cho tổng giá trị giao dịch lên đến 5 triệu đồng/tháng. Khi vượt hạn mức, biểu phí sẽ được áp dụng. Một số nguồn khác ghi nhận chính sách phí phức tạp hơn, miễn phí 3 giao dịch đầu tiên, sau đó tính phí theo bậc thang.

- Rút tiền về ngân hàng: Miễn phí cho 3-5 giao dịch đầu tiên trong tháng. Từ các giao dịch tiếp theo, phí là 0,4% giá trị giao dịch (tối thiểu 1.000 VNĐ).

Viettel Money: Hệ Sinh Thái Tài Chính Số Toàn Dân, Vươn Tới Mọi Miền

Tổng quan

Viettel Money là hệ sinh thái tài chính số được phát triển bởi Tổng Công ty Dịch vụ số Viettel, trực thuộc Tập đoàn Công nghiệp – Viễn thông Quân đội Viettel. Khác với hai đối thủ tập trung vào người dùng thành thị và sành công nghệ, Viettel Money mang một sứ mệnh lớn lao hơn: phổ cập tài chính số và “kiến tạo cuộc sống mới” cho toàn dân, đặc biệt là những người ở khu vực nông thôn, vùng sâu, vùng xa, hải đảo – những nơi mà dịch vụ ngân hàng truyền thống và Internet còn nhiều hạn chế.

Hệ sinh thái & Độ phủ

Sức mạnh của Viettel Money đến từ nền tảng vững chắc của tập đoàn mẹ.

- Độ phủ sóng viễn thông: Lợi thế tuyệt đối của Viettel Money là mạng lưới viễn thông của Viettel. Triết lý của họ là “ở đâu có sóng Viettel, ở đó có hạ tầng và dịch vụ số”.

- Mạng lưới điểm giao dịch vật lý: Viettel Money sở hữu hàng trăm nghìn điểm giao dịch và chấp nhận thanh toán trên toàn quốc. Mạng lưới này không chỉ bao gồm các cửa hàng Viettel Store mà còn lan tỏa đến tận các điểm giao dịch tại xã, phường, và các đối tác như Thế Giới Di Động, Điện Máy Xanh, giúp người dùng dễ dàng nạp/rút tiền mặt ở bất cứ đâu.

Tính năng nổi bật: Mobile Money – Phá vỡ mọi rào cản

Điểm khác biệt chiến lược và mang tính xã hội cao của Viettel Money chính là dịch vụ Tiền di động (Mobile Money). Đây không chỉ là một tính năng, mà là một giải pháp toàn diện nhằm thúc đẩy tài chính toàn diện.

- Giao dịch không cần Internet: Người dùng có thể thực hiện các giao dịch như chuyển tiền, thanh toán hóa đơn chỉ bằng sóng di động thông qua cú pháp USSD

*998#. - Giao dịch không cần tài khoản ngân hàng: Người dùng có thể đăng ký và sử dụng Viettel Money chỉ với số điện thoại Viettel chính chủ mà không cần phải liên kết với bất kỳ tài khoản ngân hàng nào.

- Giao dịch trên mọi loại điện thoại: Dịch vụ Mobile Money hoạt động được trên cả những chiếc điện thoại phổ thông (“cục gạch”), phá vỡ rào cản về thiết bị công nghệ.

Giải pháp này đã giải quyết được những thách thức lớn nhất của thanh toán số ở khu vực nông thôn: thiếu tài khoản ngân hàng, kết nối Internet không ổn định và rào cản về công nghệ. Viettel Money không chỉ cạnh tranh trong thị trường hiện hữu mà còn đang tích cực mở rộng thị trường, đưa hàng triệu người dùng mới lần đầu tiên tiếp cận với nền kinh tế số. Sự tiện lợi của Viettel Money được định nghĩa không phải bởi các tính năng giải trí hay ưu đãi mua sắm, mà bởi khả năng tiếp cận cơ bản và nền tảng.

Trải nghiệm người dùng

- Ưu điểm: Cực kỳ dễ tiếp cận, không có rào cản công nghệ. Bất kỳ ai có thuê bao Viettel đều có thể sử dụng.

- Nhược điểm: Giao diện ứng dụng có thể không được đánh giá cao về mặt thẩm mỹ như các đối thủ. Hệ sinh thái ưu đãi, voucher cho các dịch vụ ăn uống, mua sắm, giải trí chưa phong phú bằng Momo.

Bảo mật & Biểu phí

- Bảo mật: Viettel Money được xây dựng trên nền tảng công nghệ bảo mật vững chắc của một tập đoàn viễn thông quân đội. Hệ thống bảo mật 2 lớp gồm mã PIN và mã OTP, đạt chuẩn quốc tế PCI DSS, đảm bảo an toàn cho tài khoản và thông tin của khách hàng.

- Biểu phí:

- Chuyển tiền đến ngân hàng: Miễn phí hạn mức lên đến 50-100 triệu đồng/tháng (tùy theo chính sách từng thời kỳ), sau đó tính phí 0,1% giá trị giao dịch.

- Rút tiền mặt tại quầy Viettel: Miễn phí cho 10 triệu đồng đầu tiên/tháng, sau đó tính phí 0,25%.

- Rút tiền từ tài khoản Mobile Money: Phí 0,6% giá trị giao dịch (tối thiểu 6.000 VNĐ).

- Phí duy trì: Có thể áp dụng phí quản lý 11.000 VNĐ/tháng nếu tài khoản ViettelPay không phát sinh giao dịch trong 6 tháng liên tiếp.

Đặt Lên Bàn Cân: So Sánh Trực Diện 3 “Ông Lớn”

Sau khi đã “mổ xẻ” chi tiết từng đối thủ, phần này sẽ đặt cả ba lên bàn cân so sánh trực diện thông qua một bảng tổng hợp và những phân tích sâu hơn về các “chiến trường” cạnh tranh chính.

Bảng So Sánh Toàn Diện Momo vs. ZaloPay vs. Viettel Money (2025)

| Tiêu chí | Momo | ZaloPay | Viettel Money |

| Công ty chủ quản & Nguồn lực | M_Service (Kỳ lân công nghệ, được đầu tư bởi các quỹ lớn) | ZION (Thành viên của VNG Corporation) | Tổng Công ty Dịch vụ số Viettel (Thuộc Tập đoàn Viettel) |

| Thị phần & Số lượng người dùng | Dẫn đầu thị trường (~47-68%), >31 triệu người dùng | Vị trí thứ 2 (~17-53%), tận dụng >77 triệu người dùng Zalo | Vị trí thứ 3 (~25-27%), >25 triệu khách hàng trong hệ sinh thái |

| Giao diện & Trải nghiệm (UX) | Rất đa dạng, nhiều tính năng nhưng có thể phức tạp, rối mắt với người mới | Gọn gàng, nhanh, liền mạch, đặc biệt khi tích hợp trong Zalo | Đơn giản, dễ tiếp cận, hỗ trợ cả trên app và điện thoại phổ thông (USSD) |

| Hệ sinh thái & Độ phủ đối tác | Rộng nhất, bao phủ gần như mọi lĩnh vực từ bán lẻ, F&B đến tài chính, giải trí | Mở rộng nhanh chóng, tích hợp sâu vào các ứng dụng gọi xe, TMĐT và chuỗi bán lẻ lớn | Độ phủ toàn quốc, đặc biệt mạnh ở mạng lưới điểm giao dịch vật lý, vươn tới vùng sâu, vùng xa |

| Tính năng độc đáo (“Sát thủ”) | Siêu ứng dụng (Super-app) với Mini Apps, dịch vụ tài chính đa dạng (đầu tư, tiết kiệm) | Chuyển tiền 2s ngay trong khung chat Zalo, QR Đa Năng | Mobile Money: Giao dịch không cần Internet, không cần tài khoản ngân hàng, trên mọi loại điện thoại |

| Biểu phí chuyển tiền (Liên ngân hàng) | Miễn phí 10 lượt/tháng. Sau đó tính phí 3.300đ + 0,65% | Miễn phí 5 triệu đồng/tháng. Sau đó tính phí theo bậc thang | Miễn phí hạn mức 50-100 triệu đồng/tháng. Sau đó tính phí 0,1% |

| Biểu phí rút tiền mặt | Có phí, tùy thuộc vào hạn mức và số lần | Miễn phí 3-5 lượt/tháng. Sau đó tính phí 0,4% (tối thiểu 1.000đ) | Tại quầy Viettel: Miễn phí 10 triệu đồng/tháng. Sau đó tính phí 0,25% |

| Khả năng liên kết ngân hàng | Rất rộng, liên kết với hầu hết các ngân hàng tại Việt Nam | Rộng, liên kết với 37 ngân hàng và tổ chức thẻ quốc tế | Rộng, liên kết với hàng chục ngân hàng lớn |

| Tiêu chuẩn bảo mật | PCI DSS Level 1, bảo mật đa tầng | PCI DSS Level 1, ISO 27001, Tokenization | PCI DSS, bảo mật 2 lớp, được bảo chứng bởi Tập đoàn Viettel |

| Đối tượng người dùng lý tưởng | Người dùng thành thị, sành công nghệ, muốn tích hợp mọi dịch vụ vào một nơi | Người dùng Zalo thường xuyên, ưu tiên sự tiện lợi và tốc độ trong giao dịch hàng ngày | Người dân ở mọi miền, đặc biệt là khu vực nông thôn, người lớn tuổi, người không có tài khoản ngân hàng |

Phân tích sâu các “Chiến trường” chính

Cuộc chiến hệ sinh thái: Rộng vs. Sâu vs. Phủ

Đây là cuộc đối đầu về chiến lược.

- Momo theo đuổi chiến lược xây dựng một hệ sinh thái rộng nhất có thể, với tham vọng trở thành một “hệ điều hành” cho cuộc sống số. Bằng cách tích hợp mọi dịch vụ có thể, từ ăn uống, mua sắm đến đầu tư, Momo muốn người dùng không bao giờ phải rời khỏi ứng dụng của mình.

- ZaloPay chọn một lối đi khác, tập trung vào việc khai thác sâu hệ sinh thái có sẵn của Zalo. Thay vì dàn trải, ZaloPay tập trung làm tốt nhất những gì liên quan đến tương tác xã hội, biến việc chuyển tiền trở nên tự nhiên như gửi một tin nhắn.

- Viettel Money lại định nghĩa hệ sinh thái bằng độ phủ. Sức mạnh của họ không nằm ở số lượng đối tác F&B hay voucher giải trí, mà ở khả năng vươn tới mọi người dân, tại mọi địa điểm trên lãnh thổ Việt Nam, bất kể điều kiện cơ sở hạ tầng.

Ma trận chi phí và những “cạm bẫy” cần lưu ý

Nhìn vào biểu phí, có thể thấy không có ví nào là “rẻ nhất” cho mọi nhu cầu.

- Chuyển tiền liên ngân hàng: Viettel Money tỏ ra vượt trội với hạn mức miễn phí rất cao (lên đến 100 triệu đồng/tháng). Đây là lựa chọn tối ưu cho những ai có nhu cầu chuyển khoản số tiền lớn và thường xuyên. Momo và ZaloPay, với các hạn mức miễn phí thấp hơn và biểu phí bậc thang, sẽ phù hợp hơn cho các giao dịch nhỏ.

- Rút tiền mặt: Viettel Money tiếp tục cho thấy lợi thế khi miễn phí rút tiền mặt tại quầy trong hạn mức 10 triệu đồng/tháng. Đây là một điểm cộng lớn cho những người vẫn có nhu cầu sử dụng tiền mặt. ZaloPay cũng khá cạnh tranh với vài lượt rút miễn phí đầu tháng.

- Phí “ẩn”: Người dùng cần lưu ý đến phí duy trì của Viettel Money (11.000đ/tháng nếu không hoạt động trong 6 tháng). Mặc dù không phải là một khoản phí lớn, nó cho thấy chiến lược của Viettel Money là khuyến khích người dùng hoạt động thường xuyên.

Trải nghiệm người dùng: Đa dạng vs. Tốc độ vs. Tiếp cận

Cuối cùng, sự lựa chọn sẽ phụ thuộc vào ưu tiên của mỗi người.

- Bạn cần một công cụ đa dạng, một con dao Thụy Sĩ cho mọi nhu cầu tài chính? Momo là câu trả lời.

- Bạn cần sự tốc độ, liền mạch và tiện lợi tối đa trong các giao dịch hàng ngày với bạn bè, người thân? ZaloPay là lựa chọn không thể tốt hơn.

- Bạn cần sự tiếp cận đơn giản nhất, không rào cản, hoạt động ở bất cứ đâu? Viettel Money là người bạn đồng hành đáng tin cậy.

Ví Nào Dành Cho Bạn? Gợi Ý Theo Từng Chân Dung Người Dùng

Phân tích là cần thiết, nhưng lời khuyên cụ thể, được cá nhân hóa mới thực sự hữu ích. Dưới đây là những gợi ý lựa chọn ví điện tử dựa trên các chân dung người dùng (user personas) phổ biến tại Việt Nam.

Persona 1: Bạn trẻ thành thị, “master” công nghệ, “thợ săn” deal

- Chân dung: Sống tại các thành phố lớn, am hiểu công nghệ, có thói quen thanh toán không tiền mặt cho mọi hoạt động: từ đặt xe công nghệ, gọi đồ ăn, mua sắm online, xem phim đến đi siêu thị. Luôn tìm kiếm các mã giảm giá, voucher, chương trình hoàn tiền để tối ưu chi tiêu.

- Nhu cầu: Một ví điện tử có hệ sinh thái đối tác đa dạng nhất, nhiều chương trình khuyến mãi hấp dẫn, và tích hợp các dịch vụ tài chính bổ sung như đầu tư, tích lũy.

- Lựa chọn tối ưu: Momo. Với mạng lưới đối tác khổng lồ và vô số chương trình ưu đãi, Momo đáp ứng hoàn hảo nhu cầu “sống và tiêu dùng” của nhóm người dùng này. Các tính năng như Ví Trả Sau, Túi Thần Tài, Đầu tư Chứng chỉ quỹ cũng phù hợp với nhu cầu quản lý tài chính cá nhân của họ.

Persona 2: Nhân viên văn phòng, “chúa tể” deadline, thường xuyên giao tiếp qua Zalo

- Chân dung: Làm việc trong môi trường văn phòng, sử dụng Zalo làm công cụ giao tiếp chính cho cả công việc và cá nhân. Thường xuyên có các giao dịch nhỏ với đồng nghiệp như chia tiền ăn trưa, góp tiền mua quà sinh nhật, chuyển tiền cho các nhóm dự án.

- Nhu cầu: Ưu tiên hàng đầu là sự tiện lợi, tốc độ và thao tác tối giản. Cần một giải pháp chuyển tiền nhanh gọn, không làm gián đoạn luồng công việc và giao tiếp.

- Lựa chọn tối ưu: ZaloPay. Tính năng chuyển tiền ngay trong khung chat Zalo là không có đối thủ về sự tiện lợi. Chỉ với vài cú chạm, họ có thể hoàn thành giao dịch mà không cần mở một ứng dụng khác, giúp tiết kiệm thời gian và công sức quý báu.

Persona 3: Người con ở xa, gửi tiền về cho gia đình ở quê

- Chân dung: Làm việc tại thành phố và có nhu cầu gửi tiền chu cấp thường xuyên cho cha mẹ, người thân ở các vùng nông thôn, miền núi, hoặc hải đảo. Người nhận có thể là người lớn tuổi, không rành công nghệ, không sử dụng smartphone hoặc khu vực sinh sống có kết nối Internet không ổn định.

- Nhu cầu: Cần một phương thức gửi tiền đơn giản, an toàn, và quan trọng nhất là người nhận có thể rút tiền mặt một cách dễ dàng.

- Lựa chọn tối ưu: Viettel Money. Dịch vụ Mobile Money cho phép chuyển tiền đến số điện thoại, và người nhận chỉ cần mang CMND/CCCD ra điểm giao dịch Viettel gần nhất (có mặt ở hầu hết các xã, phường) để nhận tiền mặt. Đây là giải pháp hoàn hảo, phá vỡ mọi rào cản về công nghệ, thiết bị và hạ tầng mạng.

Persona 4: Chủ cửa hàng tạp hóa, quán ăn nhỏ

- Chân dung: Kinh doanh nhỏ lẻ, cần một giải pháp thanh toán bằng mã QR để phục vụ khách hàng nhanh chóng, tránh nhầm lẫn tiền thừa và dễ dàng quản lý doanh thu.

- Nhu cầu: Cần một phương thức thanh toán được nhiều khách hàng sử dụng, thao tác nhanh, và dễ dàng tích hợp.

- Lựa chọn tối ưu: Sử dụng kết hợp Momo và ZaloPay.

- Momo nên được ưu tiên vì có lượng người dùng lớn nhất, đảm bảo không bỏ lỡ khách hàng.

- ZaloPay với tính năng QR Đa Năng là một lựa chọn bổ sung thông minh, cho phép chấp nhận thanh toán từ nhiều nguồn khác nhau chỉ với một mã duy nhất, giúp quầy thanh toán trở nên gọn gàng và chuyên nghiệp hơn.

Xu Hướng Tương Lai và Lời Khuyên Chuyên Gia

Cuộc chiến ví điện tử tại Việt Nam vẫn chưa đến hồi kết và sẽ tiếp tục có những chuyển biến quan trọng trong tương lai gần.

Dự báo xu hướng 2025 và xa hơn

- Xác thực sinh trắc học trở thành tiêu chuẩn: Theo quy định của Ngân hàng Nhà nước, từ ngày 1/1/2025, các giao dịch trực tuyến có giá trị cao sẽ yêu cầu xác thực bằng dữ liệu sinh trắc học (khuôn mặt, vân tay) khớp với dữ liệu trên Căn cước công dân gắn chip. Điều này sẽ nâng cao đáng kể mức độ an toàn cho người dùng nhưng cũng có thể tạo ra một rào cản ban đầu cho một số người dùng chưa quen với công nghệ.

- Cuộc chiến “Siêu ứng dụng” tiếp tục khốc liệt: Các ví sẽ không dừng lại ở vai trò thanh toán. Cuộc đua sẽ là xem ai có thể tích hợp nhiều dịch vụ tiện ích hơn, từ đặt lịch khám bệnh, học trực tuyến, đến các dịch vụ hành chính công, để trở thành nền tảng không thể thiếu trong mọi hoạt động của người dùng.

- Tích hợp sâu hơn và thanh toán “vô hình”: Xu hướng tích hợp ví vào các nền tảng của bên thứ ba (thương mại điện tử, gọi xe, mạng xã hội) sẽ ngày càng mạnh mẽ. Thanh toán sẽ trở nên “vô hình”, liền mạch hơn, nơi người dùng chỉ cần xác nhận mà không cần thực hiện nhiều thao tác phức tạp.

Lời khuyên vàng về bảo mật cho người dùng

Dù các ví điện tử đã được trang bị nhiều lớp bảo mật tiên tiến, sự cẩn trọng của người dùng vẫn là yếu tố quan trọng nhất để bảo vệ tài sản của mình.

- Tuyệt đối KHÔNG chia sẻ mật khẩu và mã OTP: Không nhân viên ngân hàng hay nhà cung cấp dịch vụ nào có quyền yêu cầu người dùng cung cấp các thông tin này. Bất kỳ yêu cầu nào như vậy đều là lừa đảo.

- Cảnh giác với đường link lạ: Không nhấp vào các đường link đáng ngờ được gửi qua tin nhắn, email mạo danh các tổ chức tài chính hoặc cơ quan chính phủ. Đây là hình thức phổ biến để kẻ gian cài mã độc và đánh cắp thông tin.

- Tận dụng bảo mật sinh trắc học: Luôn bật tính năng xác thực bằng vân tay hoặc nhận diện khuôn mặt (FaceID). Đây là lớp bảo vệ vật lý hiệu quả nhất.

- Đặt mật khẩu mạnh: Tránh sử dụng các mật khẩu dễ đoán như ngày sinh, số điện thoại, “123456”. Hãy kết hợp chữ hoa, chữ thường, số và ký tự đặc biệt, đồng thời thay đổi mật khẩu định kỳ.

Kết luận

Sau cùng, không có một câu trả lời duy nhất cho câu hỏi “ví điện tử nào tiện nhất”. Sự tiện lợi phụ thuộc hoàn toàn vào nhu cầu, thói quen và hoàn cảnh sống của mỗi cá nhân.

- Momo là lựa chọn đa dạng nhất, một “siêu thị” dịch vụ số đáp ứng mọi nhu cầu của cuộc sống hiện đại.

- ZaloPay là lựa chọn tiện lợi nhất trong giao tiếp, biến việc chuyển tiền trở nên tức thời và tự nhiên như một cuộc trò chuyện.

- Viettel Money là lựa chọn dễ tiếp cận nhất, một công cụ tài chính toàn dân, phá vỡ mọi rào cản để không ai bị bỏ lại phía sau trong cuộc cách mạng số.

Bằng cách hiểu rõ điểm mạnh cốt lõi của từng nền tảng và đối chiếu với chân dung người dùng của chính mình, mỗi người Việt đều có thể tìm ra “ví thần” phù hợp nhất để đồng hành trên con đường tiến tới một xã hội không tiền mặt.